Daň z přidané hodnoty je velmi důležitá nepřímá daň. V mnoha zemích je to alespoň čtvrtina příjmové stránky rozpočtu. V tomto článku se podíváme na postup účtování DPH z přijatých a vydaných záloh a také řekneme historii této daně v Rusku.

Vklad zpracování DPH a zálohy

Jednou z požadavků, která se neustále objevuje, je zpracování vkladů DPH.

Může to být způsobeno skutečností, že existují různé typy vkladů s různými pravidly pro DPH pro každého. Obecně uvažujeme pravidla daňových bodů. Daňový úřad je doba, po kterou daň z příjmu zmizí a bude vrácena přidaná hodnota.

Podnik může mít různé obchodní dohody o takových platbách, jako jsou:

- příjem záloh;

- prodej půjček;

- pravidelné platby za nepřetržité dodávky;

- kauce za pronajaté zboží.

Jsou diskutovány níže, stejně jako některá konkrétní opatření. Navrácení DPH z vydané zálohy je velmi obtížné ekonomické téma, má mnoho úskalí.

Zálohy a vklady

Záloha nebo vklad je zlomek celkové prodejní ceny, kterou zákazník platí podniku, než mu dodá zboží nebo služby.

Daňová položka, pokud je záloha provedena v závislosti na tom, co nastane, vypadá takto:

- Datum faktury pro zálohu

- datum přijetí zálohy.

DPH splatná na náklady zálohy je zahrnuta do náhrady za období, kdy vznikne daňový bod.

Pokud zákazník zaplatí zbývající zůstatek před dodáním zboží nebo provedením služeb, vytvoří se následující daňová položka, když nastane následující situace:

- datum vystavení faktury;

- platba obdrženého zůstatku.

DPH by tedy měla být v rozvaze, když se vrací, když se objeví další daňový bod. Můžete také vidět, že faktura s DPH od záloh kupujícího je poměrně běžná událost.

Vratné vklady

Podnik může požádat své zákazníky, aby zaplatili zálohu, když nakupují zboží. Při vkladu se daň neúčtuje:

- plně vrácena zákazníkovi, když bezpečně vrátí zboží;

- uložíte, abyste kompenzovali ztrátu nebo poškození.

Vklady Forex

Pokud je klient požádán, aby provedl vklad na zboží nebo služby, ale poté je nekupuje nebo nevyužívá služeb, může být rozhodnuto o uložení vkladu. Obvykle se jedná o to, že zákazník s ním předem souhlasí, a to je součástí podmínek prodeje. Toto uspořádání se nazývá propadnutí. K tomu často dochází, když například hoteliérství účtuje poplatek za rezervaci pokoje.

DPH musí být přiznána při přijetí zálohy nebo při vystavení faktury, podle toho, co nastane dříve.

Pokud je záloha uložena (protože zákazník změní názor na produkt nebo službu a už je nechce), DPH se nevybere, protože nedojde k doručení. Pokud již byla přiznána daň z příjmu, musí podnik při příštím vrácení DPH upravit výši zbývajícího vkladu. Pokud prodej pokračuje, platí pravidla zálohy.

Nepřetržité napájení

Pokud poskytujete služby průběžně a přijímáte pravidelné nebo náhodné platby, vytvoří se daňový bod při každém vystavení faktury s DPH nebo při přijetí platby, podle toho, co nastane dříve.

Pokud jsou platby prováděny pravidelně, může společnost vystavit fakturu s DPH na začátku jakéhokoli období až do roku za všechny platby splatné v tomto období (za předpokladu, že je zaplacena více než jedna platba). Pokud se na začátku období rozhodne o vystavení faktury, nebude u žádné platby přiznána žádná DPH, dokud nebude poskytnut datum platby nebo přijetí, podle toho, co nastane dříve. V takovém případě se faktura na faktuře s DPH z zálohových plateb považuje za jiná pravidla. Zde již záleží na daňovém zákoně státu, ve kterém k takové situaci došlo.

Úvěry a podmíněné prodeje

Zde mohou být pravidla složitější:

- Prodej půjčky znamená prodej zboží, které se okamžitě stane majetkem klienta, ale kde je cena placena ve splátkách.

- Podmíněný prodej je místo, kde je zboží dodáno zákazníkovi, ale zůstává majetkem prodávajícího až do úplného zaplacení.

Daňový bod za prodej půjčky nebo podmíněný prodej je vytvořen v okamžiku, kdy je zboží nebo služba poskytnuta klientovi. Toto je hlavní daňový bod, a pak byste měli zvážit DPH z celkových nákladů na zboží.

Tento základní daňový bod lze přetížit a skutečný daňový bod se vytvoří, pokud podnik:

- vystaví fakturu nebo obdrží platbu před dodáním zboží nebo služeb;

- vystaví fakturu s DPH do 14 dnů po základním daňovém bodě.

Úvěrový prodej, když je poskytováno financování klientovi

Pokud je zboží nabízeno na úvěr klientovi a finanční společnost není zapojena, dodavatel sám půjčku financuje. Je-li úvěrový odhad uveden samostatně pro fakturu vystavenou klientovi, bude osvobozen od DPH. Osvobozeny budou i další poplatky spojené s půjčkami, jako jsou administrativní, dokumentační nebo vstupní poplatky. DPH je přiznána v plné hodnotě zboží, které bylo dodáno k vrácení daně za toto období.

Pokud je zboží nebo služby poskytovány na bezúročném úvěru sjednáním s klientem, že je zaplatí v určeném období bez účtování jejich úroku, pak se DPH při dodání deklaruje v plné prodejní ceně.

Prodej úvěrů u finanční společnosti

Pokud podnik uskutečňuje úvěrový prodej u finanční společnosti, druhá z nich:

- Stává se vlastníkem zboží, například pokud je nákup financován kupní smlouvou.

- Nestává se vlastníkem produktu, například pokud je nákup financován prostřednictvím smlouvy o půjčce.

Prodejní smlouvy

Pokud se finanční společnost stane vlastníkem zboží, podnik doručí zboží finanční společnosti, nikoli klientovi. Za poskytnutí půjčky se neplatí, a proto prodávající bere v úvahu DPH při ceně zboží v době jeho dodání finanční společnosti. Veškeré provize přijaté od finanční společnosti, které mají být předloženy klientovi, obvykle podléhají DPH.

Úvěrové smlouvy

Pokud se finanční společnost nestane vlastníkem zboží, prodá dodavatel zboží přímo svému klientovi. Podnik nedodává zboží finanční společnosti, přestože může prodávajícímu zaplatit přímo. DPH je splatná za prodejní cenu klientovi, i když prodávající obdrží od finanční společnosti menší částku. Smlouva mezi klientem a finanční společností o půjčování je zcela samostatnou transakcí při prodeji zboží.

Peněžní vývojový diagram

Pokud podnik používá systém účetnictví v hotovosti, bere v úvahu daň na výstupu. Pokud obdrží platbu od svých zákazníků, pokud se nejedná o vratnou zálohu, nemění se v tomto případě postup účtování DPH.

Vlastnost

Při vkladech do transakcí s nemovitostmi je třeba postupovat opatrně. To je zvláště důležité, pokud je nemovitost zakoupena v aukci.

Tyto připomínky se vztahují pouze na nákup nemovitostí, za které se vybírá DPH (zdanitelné obchodní vlastnictví).Pokud je záloha vyplacena zúčastněné osobě, účtu právního zástupce nebo vkladovému účtu (obvykle během výměny) a prodávající nemá přístup k těmto penězům až do dokončení, daňový bod se nevytvoří.

Jinak je jakákoli záloha zpracována, jak je popsáno výše, a vytváří daňový bod, ve kterém daň na výstupu závisí na velikosti vkladu. Prodejci v aukci se mohou v těchto pravidlech mýlit. Pokud nebyl vytvořen žádný jiný daňový bod, měla by být dokončena daň z příjmu.

Režim margování touroperátora (TOMS)

TOMS má jasná pravidla pro vklad. Podle běžných pravidel pro DPH vzniká obvykle daňová položka při vystavení faktury nebo přijetí platby (jak je uvedeno výše). V TOMS je obvyklou dodací lhůtou datum odjezdu nebo první zaměstnání. V některých případech je to však potlačeno. Pokud cestovní kancelář obdrží více než jednu platbu, může mít několik daňových bodů. Pokaždé, když obdržíte platbu více než 20% z prodejní ceny, vytvoří se pro tuto částku daňový bod.

Vytvoří se také pokaždé, když platby přijaté k dnešnímu dni (a dosud nebyly vzaty v úvahu) přesahují 20%, pokud se sčítají. Při práci s TOMS existují možnosti vkladů, takže je třeba hledat konkrétní doporučení.

Registrace k DPH

Při výpočtu obratu za registraci je třeba do „historického“ testu zahrnout vklady, které vytvářejí daňový bod. Rovněž je třeba dbát na to, aby velký vklad nezačal okamžitou registraci k DPH z důvodu „budoucího“ testu. Pokud lze kdykoli očekávat, že příjmy v příštím měsíci samy o sobě překročí hranici obratu a nyní je to například 85 000 liber, bude datum registrace začátkem tohoto 30denního období.

Program s pevnou sazbou

Podnik použije příslušnou pevnou sazbu na hodnotu přijatého vkladu (pokud není splatný). Ve většině případů může být vystavení faktury ignorováno, pokud vezmete v úvahu možnost použití verze registrační pokladny v systému pevné sazby. V systému s poslední DPH z vyplacených záloh může být buď více než bez pevné sazby, nebo méně, vše záleží na nákladech na zboží, na jakém druhu zboží atd.

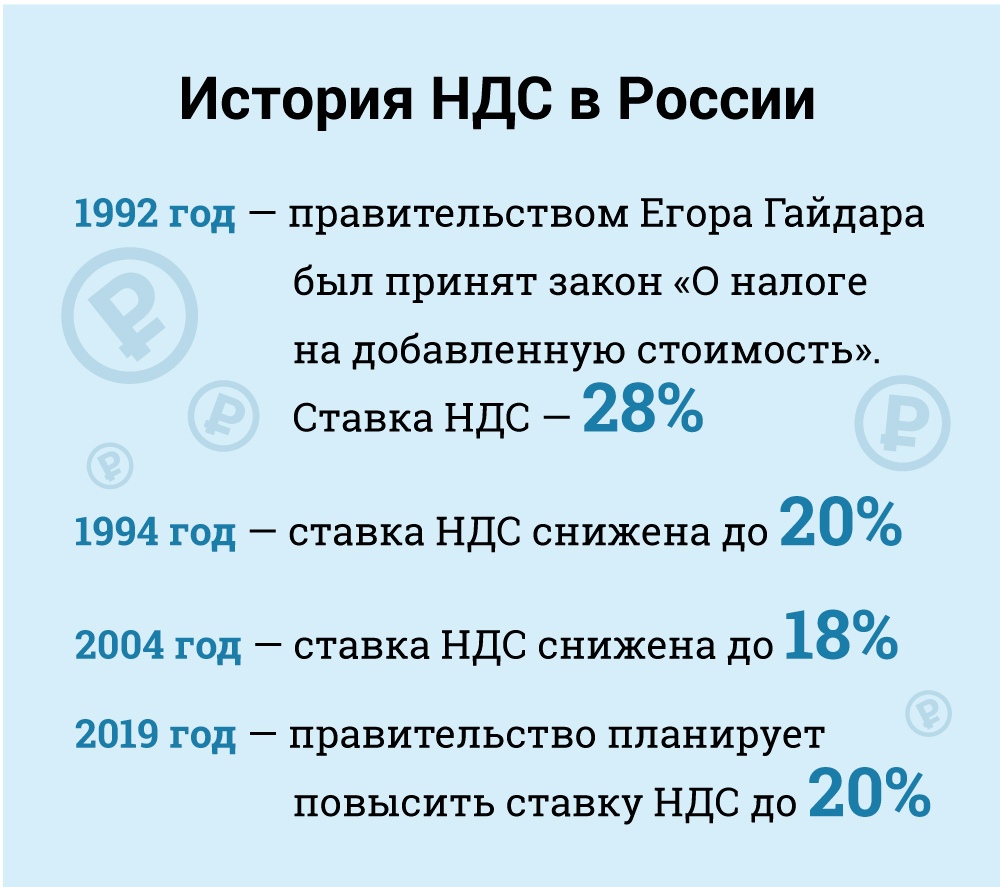

Daň z přidané hodnoty (DPH) v Rusku

Z ekonomického hlediska je DPH nepřímá daň, která je zahrnuta v ceně zboží a uhrazena kupujícím prodávajícímu. Jedná se o převod daně vládě. Ale legálně - je to prodávající, ne kupující, který je považován za plátce DPH (tj. Ten, kdo je zákonně odpovědný za jeho zaplacení).

Daňoví poplatníci pro účely DPH jsou ruské právnické a fyzické osoby s určitými výjimkami, které budeme dále zvažovat.

Zahraniční právnické osoby jsou povinny se zaregistrovat jako daňoví poplatníci v Rusku, pokud jejich přítomnost v zemi splňuje určitá kritéria. Je však třeba poznamenat, že zahraniční právnická osoba může být rovněž povinna platit DPH i bez přítomnosti ruské přítomnosti v případech, kdy jejich činnosti podléhají zdanění podle dodacích pravidel. Pokud má zahraniční právnická osoba v Rusku několik divizí v různých městech a obcích, může se rozhodnout předkládat své zprávy o dodržování DPH a platit daně za všechny divize prostřednictvím jedné z nich. Místní daňový úřad v každém místě musí být písemně informován o výběru (§ 174).

Osvobozené kategorie poplatníků

Některé kategorie poplatníků jsou osvobozeny od povinnosti platit DPH. Toto je:

• Malé podniky, které splňují určitá kritéria.

• Společnosti a jednotliví podnikatelé akreditovaní jako účastníci inovačního centra Skolkovo.

• Společnosti a individuální podnikatelé využívající zjednodušený daňový systém.

• Společnosti a výhradní vlastníci uplatňující režim s jedinou imputovanou daní z příjmu (ale pouze ve vztahu k typům činností podléhajících imputované dani z příjmu).

• Zahraniční organizátoři, obchodní partneři nebo provozovatelé vysílání na olympijských hrách a paralympijských hrách v Soči 2014 s náležitým potvrzením tohoto výjimečného statusu.

Ze zákona jsou malé podniky osvobozeny od povinnosti platit DPH. Tato výjimka se uděluje malým podnikům s příjmem z prodeje menším než 2 miliony rublů po dobu tří po sobě jdoucích měsíců (článek 145).

Osvobození od daně z dovezeného zboží splatného na celním úřadě a pro daňové poplatníky odpovědné za spotřební daň (u zboží podléhajícího spotřební dani) není možné. Daňový poplatník uplatňující osvobození není povinen vybírat daň ani podávat prohlášení, ale musí platit DPH účtovanou svými dodavateli, pokud dodavatel platí v obvyklém režimu.

Pro uplatnění práva na toto osvobození musí daňový poplatník informovat místní finanční úřad o svém záměru využít osvobození v souladu se zavedeným formulářem a předložením řady podkladů (rozvaha, účetnictví atd.).

V praxi se daňové úřady zdráhají udělit toto osvobození od daně daňovým poplatníkům a často jsou vynalézaví při hledání důvodů vzdání se práva. Například se domnívají, že je nemožné vyloučit společnost z povinnosti platit DPH, pokud neměla příjem po celé období tří měsíců (dopis ministerstva financí N 03 -07-14 / 11 ze dne 28.03.2007). Má se však za to, že je to nepřiměřené, protože daňový zákon nestanoví žádné požadavky týkající se prahu minimálního příjmu, aby bylo možné získat osvobození. Tento závěr našel podporu v soudní praxi (usnesení Spolkového rozhodčího soudu pro uralský federální okres N 909-3020 / 07-С2 ve věci N 6060-34201 / 06 ze dne 05/02/2007).

Výjimka je platná 12 po sobě jdoucích měsíců, počínaje okamžikem podání žádosti a možným prodloužením o další 12měsíční období. Po osvobození nemohou daňoví poplatníci takové osvobození odmítnout před uplynutím dvanáctiměsíčního období, pro které je uděleno, s výjimkou případů ztráty práva na osvobození v důsledku překročení prahů příjmů nebo prodeje zboží podléhajícího spotřební dani.

S aplikací této výjimky jsou však spojena rizika. Pokud tržby z prodeje překročí prahovou hodnotu, bude od prvního dne měsíce, ve kterém je prahová hodnota překročena, veškerý výnos považován za podléhající DPH, což vyžaduje zrušení dříve nezdanitelných transakcí. V tomto případě by samozřejmě bylo obtížné přesvědčit zákazníky, aby změnili povahu transakce a převedli požadovanou DPH.

V září 2010 byl novelizován daňový zákon tak, aby zavedl řadu daňových pobídek pro účastníky projektu inovačního centra Skolkovo. Mezi další výhody mohou být účastníci osvobozeni od DPH. Obecně je tato výjimka podobná výjimce udělené malým podnikům.

Daňové sazby

Sazba daně (článek 164): standardní - 18%.

Snížení sazby o 10% platí pro:

• Prodej základních potravinářských výrobků.

• Prodej určitých typů výrobků pro děti.

• Prodej léčiv.

• Prodej periodik (kromě reklamy a erotiky), vědecké literatury a učebnic.

Nulová sazba platí pro (za určitých podmínek):

• Exportované zboží.

• Prodej diplomatickým misím a jejich zaměstnancům, včetně rodinných příslušníků.

• Prodej zboží (práce, služby) v oblasti leteckého průmyslu.

• Přeprava cestujících a zavazadel, kde se místo odletu nebo místo určení nachází mimo Rusko.

• Služby nákladní dopravy v souvislosti s vývozem a dovozem.

• A pro další případy, které jsou hlavně pomocné pro dopravní služby. Při těchto sazbách jste se naučili výpočet DPH.

Předmět zdanění

DPH se vztahuje na tyto typy transakcí (článek 146):

• Prodej (včetně výměnného) zboží, prací a služeb, převod vlastnických práv v Rusku.

• Odcizení bez (bezplatného) zboží, prací a služeb.

• Dovoz do Ruska (celní DPH).

• Převod zboží a služeb zakoupených nebo vyrobených pro vlastní spotřebu společnosti, to znamená, že nejsou určeny k použití v podnikání (další prodej nebo zahrnutí do opakovaně prodejného zboží a služeb). Tato kategorie zahrnuje stavební a instalační práce.

• Převod zboží a služeb pro vlastní spotřebu podléhá DPH, pouze pokud odpovídající náklady nejsou odpočitatelné pro účely daně z příjmu. Stavební a instalační práce však podléhají DPH, i když související náklady budou odpočitatelné z daně z příjmu.

Stojí za zmínku, že podle daňového zákoníku podléhá převod zboží a služeb DPH, a nikoliv nákup nebo výroba zboží a služeb pro vlastní spotřebu. Daňový zákon nedefinuje pojem převodu a daňové úřady tuto mezeru zaplnily tím, že zboží a služby pro vlastní spotřebu podléhají DPH, pouze pokud jsou převedeny na jednotky daňového poplatníka.

Není-li zboží a služby pro vlastní spotřebu převedeny na jednotky, DPH nebude účtována (písmeno N 03-1-08 / 204/26-В088 Ministerstva daní a poplatků Ruska ze dne 01.21.2003, písmeno N 03-04-11 / 1/132 Ministerstvo financí od 06.16.2005). Znát sazby, stejně jako produkty, které spadají do této kategorie, můžete vypočítat DPH. Pak budete vědět, kolik daně jste státu zaplatili.

Závěr

V tomto článku jste se dozvěděli, co je DPH a jak vypočítat DPH z přijatých a vydaných záloh. Jedná se o velmi důležitou součást ekonomických znalostí. Koneckonců, vědění, kolik platíme daně, pomáhá střídmě mluvit o situaci kolem.