Het concept van disconteringsvoet wordt gebruikt om de huidige waarde naar de toekomst te brengen. De disconteringsvoet is de rentevoet die wordt gebruikt om toekomstige financiële stromen opnieuw te berekenen naar hetzelfde bedrag van de actuele waarde.

De berekening van de kortingspercentagecoëfficiënt wordt op verschillende manieren uitgevoerd, afhankelijk van wat de taak is. En de hoofden van bedrijven of individuele afdelingen in het moderne bedrijfsleven staan voor totaal verschillende taken:

- de implementatie van investeringsanalyse;

- bedrijfsplanning;

- bedrijfswaardering.

Voor al deze gebieden is de basis de disconteringsvoet (berekening ervan), omdat de definitie van deze indicator direct van invloed is op de besluitvorming met betrekking tot investeringen, de waardering van een bedrijf of bepaalde soorten bedrijven.

De discontovoet vanuit economisch oogpunt

Verdiscontering bepaalt de kasstroom (de waarde ervan), die betrekking heeft op toekomstige perioden (dat wil zeggen toekomstige toekomstige inkomsten). Om toekomstige inkomsten correct te kunnen beoordelen, moet u informatie hebben over de voorspellingen van de volgende indicatoren:

- investeringen;

- uitgaven;

- ontvangsten;

- kapitaalstructuur;

- restwaarde van onroerend goed;

- disconteringsvoet.

Het belangrijkste doel van de discontovoetindicator is het evalueren van de effectiviteit van investeringen. Deze indicator impliceert een rendement van 1 roebel. geïnvesteerd vermogen.

De disconteringsvoet, waarvan de berekening de benodigde hoeveelheid investeringen voor toekomstige inkomsten bepaalt, is een belangrijke indicator bij het kiezen van investeringsprojecten.

De disconteringsvoet geeft de waarde van geld weer, rekening houdend met tijdelijke factoren en risico's. Als we het hebben over de details, weerspiegelt dit percentage eerder een individuele beoordeling.

Een voorbeeld van de keuze van investeringsprojecten met behulp van een discontovoetcoëfficiënt

Ter overweging worden twee projecten A en C voorgesteld: in beide projecten moeten in de beginfase 1.000 roebel worden geïnvesteerd. Er zijn geen andere kosten nodig. Als je in project A investeert, kun je jaarlijks een inkomen van 1.000 roebel verdienen. Als u project C uitvoert, zullen aan het einde van het eerste en tweede jaar het inkomen 600 roebel zijn en aan het einde van het derde - 2200 roebel. U moet een project kiezen, 20% per jaar - de geschatte discontovoet.

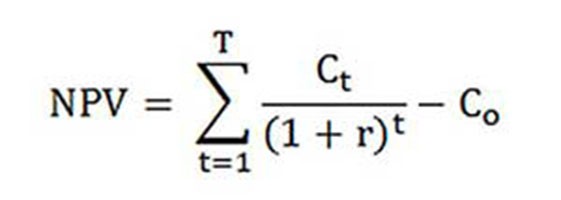

De berekening van NPV (huidige waarde van projecten A en C) wordt uitgevoerd volgens de formule.

Ct - kasstromen voor de periode van het eerste tot het T-de jaar;

Co - initiële investering - 1000 roebel;

r - kortingspercentage - 20%.

NPVEen = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 roebel .;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 roebel.

Het blijkt dus dat het voor een investeerder winstgevender is om project C te kiezen. Als de huidige discontovoet echter 30% zou zijn, dan zouden de kosten van de projecten bijna hetzelfde zijn - 816 en 818 roebel.

Dit voorbeeld toont aan dat de beslissing van de belegger volledig afhankelijk is van de disconteringsvoet.

Verschillende methoden voor het berekenen van de disconteringsvoet worden ter overweging voorgesteld. In dit artikel worden ze in afnemende volgorde op objectiviteit onderzocht.

Gewogen gemiddelde kapitaalkosten

Meestal wordt de disconteringsvoet bij het maken van een investeringsberekening bepaald als de gewogen gemiddelde kapitaalkosten, rekening houdend met de kostenindicatoren van eigen vermogen (eigen vermogen) en leningen. Dit is de meest objectieve manier om de disconteringsvoet van financiële stromen te berekenen. Het enige nadeel is dat praktisch niet alle bedrijven het kunnen gebruiken.

Om een waardering uit te voeren billijkheid Het Long-Term Asset Valuation (CAPM) -model wordt gebruikt.

Aan het einde van de twintigste eeuw interviewden de Amerikaanse economen John Graham en Campbell Harvey 392 directeuren en financieel directeuren van ondernemingen in verschillende werkterreinen om te bepalen hoe ze beslissingen nemen, waar ze allereerst op letten. Uit het onderzoek bleek dat de academische theorie het meest wordt gebruikt, of liever, de meeste bedrijven berekenen hun eigen kapitaal volgens het CAPM-model.

Kostprijs van het eigen vermogen (formule voor berekening)

Bij de berekening van de kostprijs van het eigen vermogen wordt de discontovoet anders in aanmerking genomen.

Het rendementspercentage, of anders de disconteringsvoet van het eigen vermogen, wordt als volgt berekend:

Re = rf +? (Rm - rf).

Waar zijn de componenten van de disconteringsvoet:

- rf - risicovrij inkomen;

- ? - een coëfficiënt die bepaalt hoe de koers van aandelen van een bedrijf verandert in vergelijking met veranderingen in aandelenprijzen voor alle bedrijven in een bepaald marktsegment;

- rm is het gemiddelde marktrendement op de aandelenmarkt;

- (rm - rf) - marktrisicopremie.

Verschillende landen hanteren verschillende benaderingen voor de definitie van de componenten van het model. Veel van de keuze hangt af van de algemene staatshouding ten opzichte van de berekening. Het is belangrijk om elk van deze indicatoren afzonderlijk te bestuderen en te begrijpen, op welke manier de kasstroom kan worden bepaald. Daarom zullen de elementen van het model “Waardering van langetermijnactiva” hieronder in meer detail worden besproken. En ook de objectiviteit van elk onderdeel wordt geschat en de disconteringsvoet wordt geschat.

Componentmodellen

De rf-indicator is het rendement van investeringen in risicovrije activa. Risicovrije activa worden beleggingen genoemd waarin het risico nul is. Deze omvatten voornamelijk overheidseffecten. De berekening van de risico's van de discontovoet in verschillende landen gebeurt anders. In de VS worden schatkistpapier bijvoorbeeld geclassificeerd als risicovrije activa. In ons land zijn dergelijke activa bijvoorbeeld Rusland-30 (Russische euro-obligaties), waarvan de looptijd 30 jaar is. Informatie over de opbrengst van deze effecten wordt gepresenteerd in de meeste economische en financiële gedrukte media, zoals de krant Vedomosti, Kommersant, The Moscow Times.

Onder de coëfficiënt met een teken verwijst de vraag in het model naar de gevoeligheid voor veranderingen in het systematische marktrisico van indicatoren van het rendement van effecten van een bepaalde onderneming. Dus als de indicator gelijk is aan één, dan vallen de waardeveranderingen van de aandelen van dit bedrijf volledig samen met veranderingen in de markt. Als de? -Coëfficiënt = 1,3, wordt verwacht dat bij een algemene stijging van de markt, de aandelenkoers van dit bedrijf 30% sneller zal groeien dan de markt. En dus het tegenovergestelde.

In landen waar de aandelenmarkt wordt ontwikkeld, wordt de? -Coëfficiënt overwogen door gespecialiseerde informatie- en analysebureaus, investerings- en adviesbureaus en deze informatie wordt gepubliceerd in gespecialiseerde tijdschriften die aandelenmarkten en financiële gidsen analyseren.

De rm - rf-indicator, die een marktrisicopremie is, is het bedrag waarmee het gemiddelde marktrendement op de aandelenmarkt het rendement op risicovrije effecten lang heeft overschreden. De berekening is gebaseerd op statistische gegevens over marktpremies voor een lange periode.

Gewogen gemiddelde kapitaalkosten

Als, bij het financieren van een project, niet alleen hun eigen, maar ook geleende middelen dan moeten de inkomsten uit dit project niet alleen de risico's compenseren die gepaard gaan met de investering van eigen vermogen, maar ook de middelen die worden besteed aan het verkrijgen van vreemd vermogen. Om rekening te houden met de waarde van zowel eigen vermogen als vreemd vermogen, worden de gewogen gemiddelde kapitaalkosten gebruikt, de formule voor de berekening hieronder.

Om het kortingspercentage te berekenen, wordt het CAPM-model gebruikt. Re is het rendement op het eigen vermogen.

D is de marktwaarde van het geleende kapitaal. Vertegenwoordigt bijna het bedrag aan leningen van de onderneming volgens de jaarrekening. Als dergelijke gegevens niet beschikbaar zijn, gebruikt u de standaardratio eigen en geleende middelen van vergelijkbare bedrijven.

E is de marktwaarde van aandelen (aandelen). Verkregen door het totale aantal aandelen van een bedrijf van het gewone type te vermenigvuldigen met de prijs van één aandeel.

Rd staat voor het rendement op het geleende kapitaal van de onderneming. Dergelijke kosten omvatten informatie over bankrente op leningen en obligaties van een type onderneming. Bovendien wordt de waardering van het vreemd vermogen aangepast, rekening houdend met het tarief van de inkomstenbelasting. Rente op leningen en leningen volgens de belastingwetgeving wordt toegeschreven aan de kosten van goederen, waardoor de belastinggrondslag wordt verlaagd.

Tc - inkomstenbelasting.

WACC-model: berekeningsvoorbeeld

Met behulp van het WACC-model wordt het kortingspercentage voor bedrijf X aangegeven.

De berekeningsformule (een voorbeeld werd gegeven bij de berekening van de gewogen gemiddelde kapitaalkosten) vereist de volgende invoerindicatoren.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Het eigen vermogen (de winstgevendheid) is dus gelijk aan:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - het aandeel dat wordt ingenomen door de marktwaarde van aandelenkapitaal in de totale kapitaalkosten van bedrijf X.

Rd = 12% - het gemiddelde kostenniveau voor leningen voor bedrijf X.

D / V = 20% - het aandeel geleende middelen van de onderneming in het totale bedrag van de kapitaalkosten.

tc = 25% - indicator van inkomstenbelasting.

Aldus is WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Zoals hierboven opgemerkt, zijn bepaalde methoden voor het berekenen van de disconteringsvoet niet geschikt voor alle bedrijven. En deze techniek is precies dit geval.

Bedrijven zijn beter af als ze andere methoden kiezen om de disconteringsvoet te berekenen als de onderneming geen open naamloze vennootschap is en haar aandelen niet op de beurs worden verkocht. Of als het bedrijf niet genoeg statistieken heeft om de? -Coëfficiënt te bepalen en het onmogelijk is om vergelijkbare bedrijven te vinden.

Cumulatieve beoordelingsmethode

De meest voorkomende en meest gebruikte methode in de praktijk is de cumulatieve methode, met behulp waarvan ook de disconteringsvoet wordt geschat. De berekening volgens deze techniek omvat de volgende conclusies:

- als beleggingen geen risico met zich meebrachten, zouden beleggers een risicovrij rendement op hun kapitaal eisen (het rendement zou overeenkomen met het rendement op investeringen in activa zonder risico);

- hoe hoger de investeerder het risico van het project beoordeelt, hoe hoger de vereisten voor hun winstgevendheid.

Daarom moet bij de berekening van de disconteringsvoet rekening worden gehouden met de zogenaamde risicopremie. Dienovereenkomstig wordt de disconteringsvoet als volgt berekend:

R = Rf + R1 + ... + Rt,

waarbij R de disconteringsvoet is;

Rf - risicovrij rendement;

R1 + ... + Rt - risicopremies voor verschillende risicofactoren.

Het is praktisch mogelijk om een of andere risicofactor te bepalen, evenals het belang van elk van de risicopremies, alleen met behulp van deskundige middelen.

Evaluatieaanbevelingen

Wanneer de effectiviteit van investeringsprojecten wordt bepaald, beveelt de cumulatieve methode om de disconteringsvoet te berekenen aan om rekening te houden met 3 soorten risico's:

- risico voortvloeiend uit oneerlijkheid van projectspelers;

- risico dat voortvloeit uit het niet ontvangen van geplande inkomsten;

- landenrisico.

De waarde van het landenrisico wordt aangegeven in verschillende ratings die zijn opgesteld door speciale ratingbureaus en adviesbureaus (bijvoorbeeld BERI). Het feit dat de projectdeelnemers onbetrouwbaar zijn, wordt gecompenseerd door een risicopremie; maximaal 5% wordt aanbevolen.Het risico dat voortvloeit uit het niet ontvangen van geplande inkomsten wordt vastgesteld in overeenstemming met de doelstellingen van het project. Er is een speciale berekeningstabel.

De discontovoeten die met deze methode worden geschat, zijn nogal subjectief (ze zijn te afhankelijk van risicobeoordeling door experts). Ze zijn ook veel minder nauwkeurig dan de berekeningsmethode op basis van het model "Schatting van langetermijnactiva".

Beoordeling door deskundigen en andere berekeningsmethoden

De eenvoudigste manier om de disconteringsvoet te berekenen en in het echte leven behoorlijk populair is, is deze in te stellen volgens een deskundige methode, met verwijzing naar de vereisten van beleggers.

Het is duidelijk dat voor particuliere investeerders berekening op basis van formules kan niet de enige manier zijn om te beslissen of een kortingspercentage voor een project / bedrijf correct is. Wiskundige modellen kunnen de realiteit van de situatie slechts ongeveer evalueren. Investeerders kunnen op basis van hun eigen kennis en ervaring de voldoende winstgevendheid voor het project bepalen en erop rekenen als een disconteringsvoet, die berekeningen maakt. Maar voor een adequate ervaring moet de belegger zeer goed thuis zijn in de markt, uitgebreide ervaring hebben.

Er moet echter van worden uitgegaan dat de expertmethodologie het minst nauwkeurig is en de resultaten van de evaluatie van bedrijven (projecten) kan verstoren. Daarom wordt aanbevolen dat het bepalen van de discontovoet door deskundige of cumulatieve methoden verplicht is om de gevoeligheid van het project voor veranderingen in de discontovoet te analyseren. In dit geval zullen de beleggers zo nauwkeurig mogelijk zijn.

Natuurlijk zijn er alternatieve methoden om de disconteringsvoet te berekenen. Bijvoorbeeld de theorie van arbitrageprijzen, een dividendgroeimodel. Maar deze theorieën zijn erg moeilijk te begrijpen en worden in de praktijk zelden toegepast.

De toepassing van de disconteringsvoet in het echte leven

Tot slot wil ik opmerken dat de meeste bedrijven in het proces van activiteit de discontovoet moeten bepalen. Het moet duidelijk zijn dat de meest nauwkeurige indicator kan worden verkregen met behulp van de WACC-methodologie, terwijl de resterende methoden een significante fout vertonen.

Het is niet vaak nodig om het kortingspercentage in het werk te berekenen. Dit komt vooral door de beoordeling van grote en belangrijke projecten. Hun implementatie houdt een verandering in van de kapitaalstructuur, de aandelenkoers van het bedrijf. In dergelijke gevallen worden de disconteringsvoet en de berekeningsmethode overeengekomen met de investerende bank. Ze richten zich vooral op de risico's die worden ontvangen bij vergelijkbare bedrijven en op de markten.

De toepassing van bepaalde methoden hangt ook af van het project. In gevallen waarin industriestandaarden, productietechnologie, financiering begrijpelijk en bekend zijn, statistieken worden verzameld, wordt het standaard kortingspercentage gebruikt dat bij de onderneming is ingesteld. Raadpleeg de berekening voor het evalueren van kleine en middelgrote projecten terugverdientijden met een focus op de analyse van de structuur en externe concurrentieomgeving. In feite worden methoden voor het berekenen van de disconteringsvoet van reële opties en kasstromen gecombineerd.

Houd er rekening mee dat de disconteringsvoet slechts een tussenproduct is bij het evalueren van projecten of activa. In feite is de beoordeling altijd subjectief, het belangrijkste is dat het logisch is.

Er is zo'n vergissing - er wordt twee keer rekening gehouden met economische risico's. Dus, bijvoorbeeld, zijn twee concepten vaak verward - landenrisico en inflatie. Als gevolg hiervan verdubbelt de discontovoet, er ontstaat een tegenstrijdigheid.

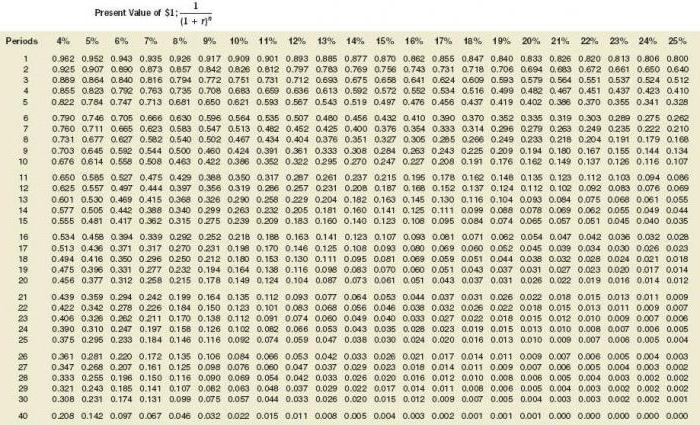

Het is niet altijd nodig om te tellen. Er is een speciale tabel voor het berekenen van de discontovoet, die zeer gemakkelijk te gebruiken is.

Een goede indicator is ook de kosten van een lening voor een bepaalde lener.De basis voor het bepalen van de disconteringsvoet kan de feitelijke kredietrente en het rendementsniveau van obligaties zijn die op de markt beschikbaar zijn. De winstgevendheid van het project bestaat immers niet alleen binnen de eigen omgeving, maar ook door de algemene economische situatie op de markt.

De verkregen indicatoren vereisen echter ook aanzienlijke aanpassingen die verband houden met het risico van het bedrijf (project) zelf. Momenteel wordt vaak de echte optiemethode gebruikt, maar deze is vanuit methodologisch oogpunt zeer complex.

Om rekening te houden met risicofactoren als de optie van projectopschorting, veranderingen in technologie, marktverliezen, praktijken bij de evaluatie van projecten, verhogen kunstmatig de discontovoeten (tot 50%). Bovendien is er geen theorie achter deze cijfers. Soortgelijke resultaten kunnen eenvoudig worden verkregen met behulp van complexe berekeningen, waarbij in elk geval de meerderheid van de voorspellingsindicatoren subjectief zou worden bepaald.

Het correct bepalen van de discontovoet is een probleem dat verband houdt met de basisvereiste voor informatie-inhoud die wordt gegenereerd in de jaarrekening en de boekhouding. Met andere woorden, als er reden is om te twijfelen of de activa of passiva correct worden gewaardeerd en of de contante vergoeding wordt uitgesteld, moet een korting worden toegepast.

Bij het kiezen van een disconteringsvoet is het belangrijk om te begrijpen dat deze zo dicht mogelijk bij de rente moet liggen die de kredietnemer van de crediteurbank tegen reële voorwaarden in de bestaande omgeving ontvangt.

De disconteringsvoet voor bepaalde activa (bijvoorbeeld voor de belangrijkste) is dus gelijk aan de snelheid waarmee het bedrijf zou moeten betalen, waardoor fondsen worden aangetrokken om vergelijkbaar onroerend goed te kopen.