Účtovné zásady sú dôležitým dokumentom, ktorý je pre každú organizáciu záväzný. Mali by sme však vedieť, aké druhy výnimiek možno od tejto strany očakávať, ak sa osoba zaregistruje ako samostatný podnikateľ. Aká je účtovná politika IP v oblasti „Výnosy“ STS, ktorú budeme brať do úvahy v tomto článku.

Status jednotlivého podnikateľa

Registrácia duševného vlastníctva ukladá podnikateľovi určité povinnosti. Ide o predkladanie daňových priznaní, správ o rôznych rozpočtových a mimorozpočtových fondoch, oznámenie o začatí podnikania, účtovníctvo. IP je vo svojej činnosti povinný dodržiavať prijatý daňový systém. V súlade s tým musí uskutočňovať platby do rozpočtu.

Ako vypočítať dane

Zdanenie jednotlivých podnikateľov, ako aj právnických osôb sa vykonáva v súlade s platnými právnymi predpismi. V súčasnosti si v Rusku môžete vybrať jeden z piatich režimov a postupovať pri výpočte daní:

- Zjednodušený daňový systém (STS) obsahuje iba malú časť dokumentov na podávanie správ. IP na USN bez pracovníkov, ak sa nepoužívajú na podnikanie, je najvhodnejším a najjednoduchším spôsobom. Daň sa počíta so sadzbou 6% z príjmu.

- Jednotná poľnohospodárska daň (UPC), ktorej meno hovorí samo za seba, umožňuje zaplatiť 6% z rozdielu v príjmoch a výdavkoch.

- Patentový daňový systém (POS) určuje platbu poplatku rovnajúceho sa hodnote patentu a možnosti podnikania bez registračnej pokladnice.

- Jediná imputovaná daň z príjmu (UTII) znamená zaplatenie 15% sadzby schválenej zákonom. Nezáleží na tom, či má podnikateľ zamestnancov alebo podniká bez zamestnancov. Ohlasovanie IP do STS je pre väčšinu podnikateľov vhodnejším riešením, pretože pri UTII sa platby daní vykonávajú aj v prípade straty.

- Všeobecný daňový systém (OSNO) je pre laikov dosť komplikovaný. Vyžaduje si to, aby podnikateľ vykonával seriózne účtovníctvo. Individuálny podnikateľ bude nútený využívať služby účtovníka alebo špecializovanej spoločnosti, ktoré mu pomôžu pri vykazovaní a výpočte daní.

Čo potrebujete vedieť o účtovných zásadách

IE týkajúce sa zjednodušeného účtovného systému „Výnosy“, napriek takzvanému zjednodušenému účtovníctve, nie sú oslobodené od povinnosti tvoriť účtovnú politiku. Tento dokument musí podnikateľ vyhotoviť do 90 dní od dátumu registrácie. Podľa jeho ustanovení sa činnosti podnikateľa vykonávajú.

Ako zostaviť dokument

Je potrebné poznamenať, že štruktúra účtovných zásad v zjednodušenom účtovníctve je pomerne primitívna a zahŕňa dve veľké časti: daň a účtovníctvo.

Pokiaľ ide o daňové účtovníctvo, podnikateľ nemôže použiť žiadne individuálne metódy výpočtu. Preto by sa v tejto časti mali zohľadniť hlavné ustanovenia daňového poriadku. Vo vzťahu k druhej časti je potrebné sa riadiť federálnym zákonom č. 402-ФЗ „O účtovníctve“ a nariadením o účtovníctve PBU 1/2008 „Účtovná politika organizácie“.

Keďže zákon jasne definuje, či je potrebná účtovná politika IP pre USN, je nevyhnutné ponoriť sa do významu federálnych právnych a účtovných predpisov týkajúcich sa potrebných položiek a vyhotoviť váš dokument pre budúce použitie.

Daňové účtovníctvo

Pri zjednodušenom zdaňovaní jednotlivých podnikateľov by sa v účtovnej politike malo zohľadniť:

- Daňový objekt a sadzba dane.

- Zloženie výnosov, spôsob ich účtovania a spôsob ich udržiavania (manuálne záznamy alebo elektronické generovanie KUDiR).

- Možné zníženie základu, z ktorého sa platí daň, o sumu poistného.

- Spôsob, ako upraviť sumy v bežnom období kvôli chybám v minulých správach.

- Zodpovedné osoby.

Dobrý príklad

IE v zjednodušenom daňovom systéme „Príjmy“ môže vypracovať dokument na zabezpečenie príslušného daňového účtovníctva, ktorý obsahuje tieto položky:

- Daňové účtovníctvo vedie individuálny podnikateľ (celé meno).

- IP (celé meno) uplatňuje zjednodušený daňový systém. Pri výpočte výšky dane za predmet dane sa príjem prijíma na základe článku 346.16 daňového poriadku Ruskej federácie.

- Na určenie základu dane sa používajú údaje z KUDiR. Pre jednotlivého podnikateľa na USN (celé meno) sa potrebný výpočet vykonáva v manuálnom režime na základe primárnych dokumentov. Dôvod rozhodnutia: čl. 346.15 a 346.24 daňového poriadku.

- Pri výpočte výšky dane sa zohľadňuje zníženie výšky platby z dôvodu výšky povinného poistenia.

Ak sa náhle dva daňové systémy uplatňujú naraz na rôzne typy činností, potom je potrebné tieto informácie zohľadniť a vykonať samostatné účtovníctvo.

účtovníctva

Účtovná politika FE v oblasti „Výnosy“ STS, pokiaľ ide o účtovníctvo, sa nijako neodlišuje od koncepcie podnikateľov a organizácií so sídlom v iných režimoch. Základné požiadavky na zostavenie tohto dokumentu zahŕňajú tieto body:

- Údržba sa vykonáva na základe federálneho zákona č. 402-FZ a PBU.

- V účtovníctve sa používa účtovná osnova schválená výnosom č. 94n z 31. 3. 2000.

- Za účtovnú politiku jednotlivého podnikateľa v zjednodušenom daňovom systéme „Príjmy“ a za vedenie účtovníctva zodpovedá podnikateľ, ktorý uvedie svoje meno a priezvisko.

- Používajú sa jednotné formy primárnych dokumentov (musia byť uvedené).

- Použitá manuálna (alebo automatizovaná) správa BU.

- Je uvedená možnosť úpravy účtovných chýb minulých období v období, za ktoré sa správa podáva, a spôsoby týchto opráv.

- V prípade výroby sa odzrkadľujú metódy na vyhodnotenie pôvodného tovaru a materiálov použitých pri výrobe výrobkov.

- Je opísaný postup zaznamenávania príjmov a výdavkov (ak sa používa STS „Príjmy mínus náklady“).

Účtovná kniha

Podľa požiadaviek zákona je teraz pre podnikateľa povinné dodržiavať požiadavku udržiavať KUDiR pre IP na USN. Rozumieme, čo znamená táto skratka a ako pracovať bez porušenia pravidiel pre uchovávanie tohto dokumentu.

Kniha IP je povinná vyplniť knihu príjmov a výdavkov, ak si vybral zjednodušený daňový systém pre seba. Tento dokument v chronologickom poradí odráža všetky obchodné transakcie. To znamená, že zaznamenáva všetky príjmy obchodníka a jeho výdavky na podnikateľskú činnosť.

Tu je potrebné poznamenať, že takýto dokument je povinný uchovávať iba pre podnikateľov, ktorí využívajú zjednodušené obchodné a základné vzdelávacie programy. V iných prípadoch nie je potrebná kniha účtovníctva príjmov a výdavkov DV.

Pravidlá dizajnu kníh

Právne predpisy povoľujú papierovú aj elektronickú verziu dokumentu.

Elektronická verzia sa ľahšie opravuje, ak sa zistia chyby. Nie je zakázané opravovať zistené chyby v manuálnej verzii, iba ich potvrdzovať podpisom podnikateľa, jeho pečaťou a dátumom vstupu. Na konci vykazovaného obdobia by sa kniha mala uchovávať ďalšie štyri roky. Odovzdanie dane KUDiR by malo vyžadovať iba inšpektor. Spolu s predložením vyhlásenia by USN IP nemalo knihu prezentovať. Pred prevodom na daň na požiadanie, ak ste viedli počítačové záznamy, musíte skontrolovať, či KUDiR bliká, očísluje, a na poslednom hárku bola IP pečiatka s podpisom. Ak knihu vyplníte manuálne, firmvér a ďalšie manipulácie sa musia vykonať na samom začiatku zdaňovacieho obdobia.

Malo by sa pamätať na to, že pre každú sumu uloženú v KUDiR musí mať podnikateľ potvrdenie. Prvý záznam by mal odrážať prvé príjmy alebo výdavky v bežnom zdaňovacom období.

KUDiR musí byť vyplnená v ruštine. Ak je primárny dokument potvrdzujúci výdavky realizovaný v cudzom jazyku, vyžaduje sa jeho preklad. Výdavky a príjmy uvedené v knihe sa môžu zaznamenávať iba v rubľoch. Suma vynaložená na nákup v inej mene sa musí prepočítať podľa kurzu Centrálnej banky Ruskej federácie v deň nákupu a zapísať sa do príslušného riadku iba v rubľoch.

Ako naplniť KUDiR

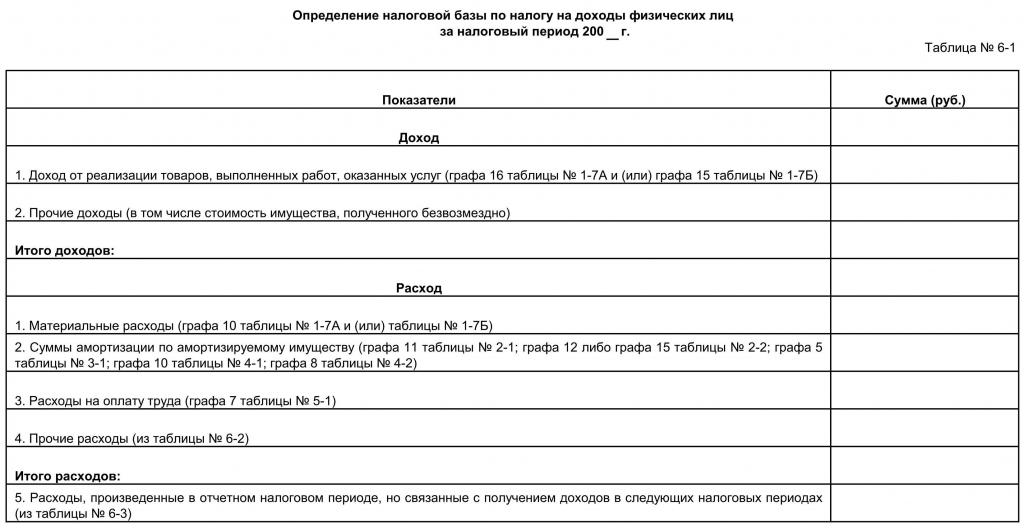

Za vykazované obdobie sa berie rok alebo mesiace, v ktorých podnikateľ dostal svoj štatút. Ak sa tak napríklad stane v druhom štvrťroku, kniha začne viesť od tejto doby. Pre každý štvrťrok je potrebné prideliť samostatnú časť. Údaje za prvý štvrťrok by mali byť v prvom oddiele, druhý by mal obsahovať údaje za apríl, máj, jún a spolu šesť mesiacov, tretí by mal odrážať sumy za júl, august, september, ako aj výdavky a príjmy za deväť mesiacov, štvrtý by sa mal uviesť údaje za október, november, december a rok.

Na každej strane by malo byť číslo operácie, jej podstata, dátum a číslo podporného dokumentu a suma na ňom uvedená.

Podnikateľ by mal vedieť:

- Kniha zaznamenáva iba tie výdavky a príjmy, ktoré sa podieľajú na výpočte daní, tj tie, pre ktoré sú k dispozícii primárne dokumenty.

- Ak je vybratá položka „Výnosy“ STS, potom je povolené nezaradiť výdavky do knihy, ale uviesť iba príjem.

Čo poskytuje podnikateľovi zjednodušené vykazovanie

Zákon ustanovuje doručenie vyhlásení o duševnom vlastníctve USN raz za obdobie. Lehota je obmedzená do 30. apríla roku nasledujúceho po roku, v ktorom sa podáva správa. Podanie po uplynutí stanoveného dátumu sa trestá pokutou. Zároveň by ste si mali byť vedomí toho, že zálohové platby daní sa musia vyplácať každý štvrťrok sadzbou 6% z prijatého príjmu v predchádzajúcom štvrťroku v prípade „výnosov STS“ a 15% v prípade „výnosov STS mínus náklady“.

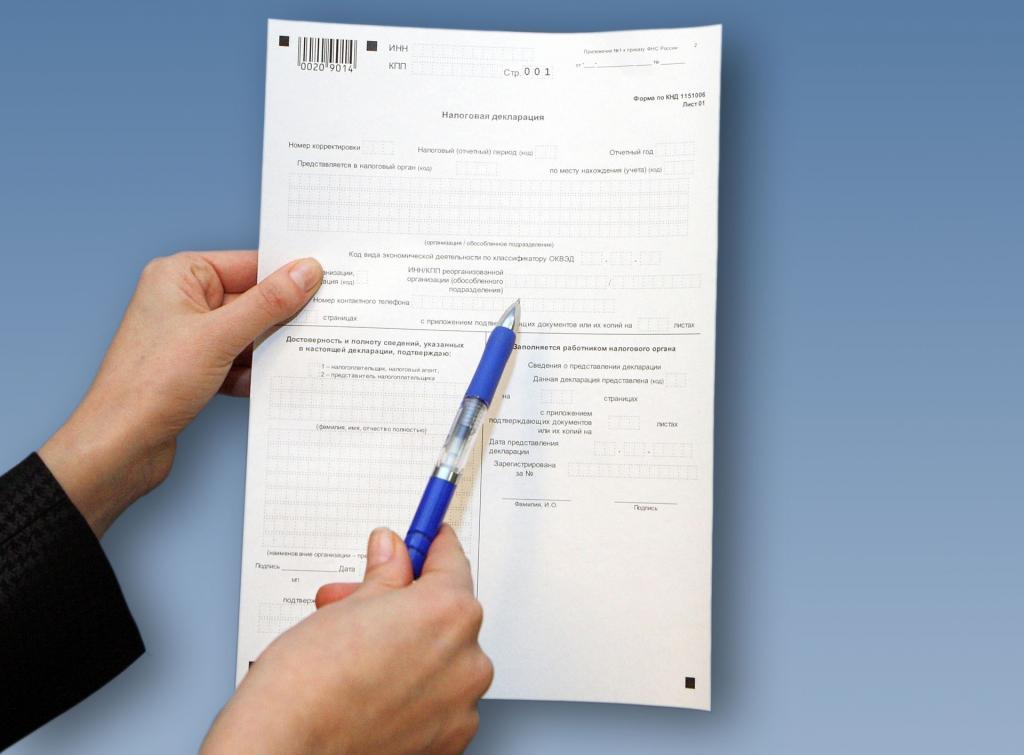

Pre vlastné vyplnenie vyhlásenia podnikateľa na STS „Príjmy“ si prečítajte nasledujúce odporúčania:

- Musia sa predložiť tri listy: titulná strana, oddiel 1.1, oddiel 2.1.1.

- Na každom liste je vyrazené DIČ.

- Číslo strany je uvedené na 2. a 3. liste.

- Na titulnom (prvom) hárku vyplňte opravné číslo (0 - ak je dokument prvý raz predložený, 1 - ak druhýkrát po zistení chýb); kód zdaňovacieho obdobia (34 - znamená, že vyhlásenie odráža informácie za rok); rok vykazovania; kód daňového úradu a kód miesta; Meno, OKVED, telefónne číslo; počet hárkov a číslo „1“ v poli „Daňovník / zástupca daňovníka“.

- Ďalej je vyplnená tretia strana, kde je uvedená na akruálnom základe (tj na tri mesiace, potom na šesť mesiacov, potom na deväť mesiacov a na jeden rok) príjem, sadzba dane, výška dane a čiastka, o ktorú je znížená.

- Teraz sú hodnoty na druhej strane zaznamenané na základe výpočtu podľa vzorcov a čísiel odrážaných na treťom hárku.

Vyhlásenie možno podať osobne, zaslať poštou alebo prostredníctvom internetu.

Ak máte problémy s vyplnením, môžete sa obrátiť na špecializovanú sprostredkovateľskú spoločnosť, ktorá dokument nielen vyhotoví bez chýb, ale okamžite ho v elektronickej podobe pošle aj daňovému úradu.